Også kendt som en kontant rabat, det kreditkort, som har til hensigt at spare dig for penge ved at give dig en vis procentdel af dine udgifter, der er tilbage.

normalt er der en procentdel og loft på det maksimale beløb for cashback, du kan tjene hver måned.

i betragtning af at det kan spare dig op til hundredvis af ringgit hvert år, er det ikke underligt, at mange mennesker er på jagt efter et godt cashback-kreditkort i Malaysia.,a61aed88″>>Klik for at sammenligne Bedste Cashback Kreditkort til Benzin

>>Klik for at sammenligne Bedste Cashback Kreditkort til Dagligvarer

>>Klik for at sammenligne Bedste Cashback Kreditkort til Spisning

>>Klik for at sammenligne Bedste Cashback Kreditkort til at købe

>>Klik for at sammenligne Bedste Cashback Kreditkort for værker

Hvordan Væddemål arbejde?,

helt bogstaveligt, det giver tilbage en lille procentdel af kontanter tilbage til din konto. For at maksimere kontantbesparelser er det fordelagtigt at forstå, hvordan dette kreditkort fungerer.

først skal du blive fortrolig med nogle af Cashback-funktioner, såsom:

1. Cashback Rate

normalt i form af procentværdi er dette den besparelsesrate, du får fra dit cashback-kreditkort.

så hvis Citi Cash Back Mastercard gives giver 10% cashback sats på spisning, betyder du at spare RM10 fra din date night dinner af RM100.

2., Maksimum Cashback beløb (månedligt Loft)

må ikke antage, at jo mere du bruger, jo mere cashback du tjener.

det meste af tiden er der en fast grænse for, hvor meget cashback du kan tjene hver måned, også kendt som Månedlig cap.brug af det samme Citi Cash Back Mastercard-eksempel-selvom din middagsregning kommer op til RM200 med 10% Sats, tjener du stadig RM10 cashback, da det er det maksimale beløb, du kan komme tilbage hver måned.

3., Minimumsforbrugsbetingelser

kreditkort med cashback har også minimumsforbrugsbetingelser, som kan variere fra minimum månedlige udgifter til et bestemt antal transaktioner pr.,rowspan=”2″>

Monthly Cap

Below

RM3,000

RM3,000

& above

RM30

0.,2% (månedlige beløb)

Ubegrænset

Det kreditkort, som har et differentieret cashback sats, der er baseret på din samlede månedlige bruger. Som din samlede månedlige udgifter stiger, jo højere cashback sats vil du tjene.

Sætter blot bruge mere end RM3,000 hver måned, vil du spare 5% eller en maksimal RM30 på alle kategorier, undtagen Online Bruger, der er udjævnede.,

Hvis du leder efter et kreditkort, der ikke har minimum månedlige udgifter, har de normalt lavere cashback-satser på under 0%.

Eksempel 2: Visse Dage i Ugen til Visse Forretninger Kun

Maybank Islamiske Petronas Ikhwan Visa Gold Card-jeg giver 8% cashback på benzin bruge med et månedligt loft på RM50, men gyldige, hvis transaktionen sker på fredage og lørdage kun.

HSBC Amanah MPO .er Platinum kreditkort-Jeg tilbyder 8% cashback til dagligvarer med minimum månedlige forbrug på RM2,000 og derover, kun for transaktioner hos Giant, Tesco, Aeon BiG og Mydin.,

UOB One Visa-kort tilbyder kun 5% cashback på ben .in og dagligvarer på transactionseekendtransaktioner med et maksimalt forbrug på RM200.eksempel 3: et vist antal transaktioner pr. måned UOB Yolo Visa kræver, at du foretager minimum 5 transaktioner pr. måned med hver transaktion til en værdi af RM15 og derover for at kvalificere dig til 5% cashback.

Hvad skal man overveje, når man vælger et Cashback-kreditkort?

med hensyn til at vælge det rigtige cashback-kreditkort afhænger det meget af hvor og hvor meget du normalt bruger dine penge mest på.,

Cashback kategorier

kategorier som Ben .in, shopping, spisning og købmand er almindelige for at kvalificere sig til en cashback. Husk, at ikke alle cashback-kreditkort oprettes lige med hensyn til kategorier.

så den bedste måde at beslutte er at se på, hvor de fleste af dine månedlige udgifter går til og bestemme, hvilken kategori dine køb falder ind i.

differentieret Cashback

for at fange din opmærksomhed og appel bedre tilbyder nogle kreditkort flere niveauer på deres cashback-satser.,=”4a60705a50″>Cash Back Rate

Monthly Cap

Hvad skal du undgå: Ikke få blindsided af de høje cash-back-sats, som det kan tage højde for de kategorier, som du faktisk ikke bruge en masse penge på.

baseret på ovenstående tabel kan vi se, at jo mere du bruger med dette kreditkort, jo højere cashback får du, da satsen er differentieret til dit minimum månedlige forbrug.,

hvad du kan gøre: Find ud af de kategorier, du bruger mest penge på, og hvor meget du er villig til at bruge på dette kreditkort hver måned for at nyde kontantbesparelser.

Hvem er den eller de kvalificerede kortindehavere?

både vigtigste og supplerende kort er kvalificeret til cashback. bruger fra supplerende Kortholder (er) vil blive aggregeret med den primære kortindehaver for at tælle mod det samlede månedlige forbrug; jo flere supplerende kortholdere er om bord, jo hurtigere tjener du cashback.

Sådan beregnes cashback jeg tjente?,=”a11fcba2bb”>Monthly Cashback Capped

Weekday

Weekend

Petrol

1%

8%

RM18

Groceries

1%

8%

RM18

Dining

1%

8%

RM18

Others

0.,25%

0.25%

Ubegrænset

Der er ingen cashback for mindre end RM500 månedlige bruger

Hvor mange udgifter kategorier er kvalificeret til cashback?,

det er de fælles udgifter kategorier, der er berettiget til cashback:

- Dagligvarer

- Spisning

- Online Shopping

- Retail Shopping

- Benzin

- Underholdning

- Lokale Detail

- Oversøiske Detail

- Utilities-Faktura Payment

- Telco / Mobil Betaling

- Forsikring

- Diverse

Som cashback kreditkort er passende for mig?

nu hvor du har fundet ud af, hvordan cashback fungerer, har vi samlet nogle af de bedste cashback-kreditkort til forskellige personas., Tjek hvilken persona relaterer mest til dig!,d>Berettiget bruge til at tjene højeste cashback rate

Persona A:Sarah Kan kun drev sin bil i weekenden for at besøge slægtninge og, nogle gange, deltage i musik-og kulturfestivaler., Hun foretrækker Hong Leong Wiseise Platinum for sin højeste cashback-sats på 8% til weekendeekend ben .inforbrug. Det betyder, at hun skulle bruge i gennemsnit RM56. 25 til ben .in hver everyeekend. Alt, hvad hun skal gøre, er at ramme det samlede minimumforbrug på RM500 hver måned, hvilket kan opnås gennem hendes kombinerede ben .in, spisning, dagligvarer og andre detailkøb.

Persona B:Mr Ali rejser på tværs af stater hver uge for at besøge steder uden for hans Kuala Lumpur hovedkontor. Han kører også en 2400 CC sedan bil og tjener nogle kvoter., Han bruger Public Bank Petron Visa Gold til at sortere sine rejseudgifter inklusive vejafgift og ben .in, som kan nå mere end rm3.000 pr. Ud af det samlede månedlige forbrug maksimerer han normalt sit Petron-brændstofforbrug på RM1, 100,som tjener ham RM50 i cashback hver måned. Om et år sparer han RM600 på ben .inforbrug.

Persona C:Maybank Islamiske Petronas Ikhwan Visum Platinum Kort-jeg er great for weekend benzin bruge, da det giver 8% cashback ved ikke noget minimumsforbrug., Kenneth har suppleret et kort til sin kone, og de bruger også dette Maybank-kreditkort til at købe ikke-brændstofprodukter såsom bilmotorolier, snacks, drikkevarer og Touch ‘n Go genindlæser inden for Petronas. Når det gøres regelmæssigt, kunne Kenneth spare op til RM600 om året.,måned

Persona A:Puan Helena er en arbejdende mor, der ikke markedsføring., Hun kører til daglig pendling til arbejde, marketingbegivenheder og ærinder med kun en ben .inpåfyldning pr. Hendes gennemsnitlige samlede udgifter til dagligvarer og ben .in alene ville udgøre RM200 pr. Da Puan Helena er stor på besparelser, valgte hun HSBC Amanah MPO !er Platinum kreditkort med 8% cashback! Hun tjente rm45 cashback per måned fra hendes ugentlige dagligvarer, ben .in og ewalallets bruger.

Persona B:Noah elsker at lave mad til sine venner på deres ugentlige lørdagssamling derhjemme., Hans ugentlige udgifter kan gå op til RM350 om ugen,det vil sige RM1, 400 pr. For at få det bedste ud af sine udgifter anbefaler han Maybank Islamic MasterCard Ikh .an Gold til sin 5% cashback fredag og lørdag. Med ingen begrænsning til butikker, Noah kan også kilde fra forskellige købmænd med hans Maybank-kort. Plus, hans ben .in udgifter bliver tegnede sig for 5% cashback samt og der er ingen minimum månedlige udgifter, der kræves for at tjene cashback.

Persona C:Fru Wong er en husmor, og hun laver mad hver dag til en familie på 5., Hun lagre op mindst en gang om måneden på en af disse ugentlige groceryeekend købmand ture. Fru Wong, en supplerende Kortholder, betaler ved hjælp af UOB One Visa Platinum for sin 5% casheekend cashback, når de køber dagligvarer på forskellige deltagende hypermarkeder. Fruongong behøver kun at bruge maksimalt RM400 om måneden på dagligvarer for at spare RM20.,/td>

Persona A:En af Marlina foretrukne hobbyer er at spise med familie og venner., Hun har brugt Citi Cash Back Mastercard til at spare op til RM40 om måneden (RM480 om året) på spisning og andre udgifter. På månedlige gennemsnit, hun tilbringer i alt RM650 herunder RM300 på spisning RM100 benzin, RM200 på dagligvarer og RM50 på at få Fat i rides med Citi Mastercard Cash Back, der reddede hendes RM35 af hendes samlede kreditkort regningen for måneden.

Persona B: A .i.nyder at spise ude med familie og venner. Som foodhunter bruger han også meget på dagligvarer, hvor han bruger til at lave mad hver everyeekend og i fritiden., A .i.bruger Public Bank Visa Signatur til at betale for sin spisning og dagligvarer, fordi kortet giver ham 6% cashback hver måned uden minimum månedlige udgifter.Det er ikke alt, han modtager også andre frynsegoder såsom fri rejse forsikring for op til RM500,000 og 2x gratis lufthavn lounge i Malaysia, bare i tilfælde af, at han rejser til mad jagt i Malaysia.

Persona C:UOB YOLO Visa er et kreditkort elsket af millennial, optaget Chong., Chong tilbyder det højeste cashback-beløb på RM30 baseret på det kombinerede køb af online, spisning og kontaktløs kategori, og finder det rimeligt at budgettere sine madudgifter. Chong har brug for at knalde sin YOLO kreditkort 40 gange om måneden på disse kategorier, med hver transaktion værd minimum RM15 at tjene 5%.,M600 per month

Persona A:As a millennial himself, Chong chooses to maximize his lifestyle expenses with UOB YOLO Visa., Dette skyldes, at dette UOB-kreditkort er ubesværet; han er nødt til at foretage minimum 5 transaktioner i en måned for at tjene 5% cashback, med hver transaktion på spisning, Online og kontaktløse kategorier skal være et minimum af RM15. Om en måned bruger han kun omkring RM600 og sparer RM30 hver gang.

Persona B:Pauline elsker cashback, og tanken om besparelser, så hun anbefaler Offentlige Bank Quantum kreditkort. Først og fremmest får hun 2 Kreditkort (Visa & MasterCard) lige fra postkassen., Disse kort alene har 5% cashback med det højeste cashback beløb på RM30 pr. Det, der er godt ved begge kort, er, at du kan bruge til shopping, både online og hos retails, fordi hver tilbyder cashback på kontaktløse og Online transaktionskategorier, hvilket giver hende forskellige muligheder for at bruge mindst RM20 om dagen.

Persona C:Yen Ting har en AEON Stor butik i nærheden af hendes kontor og hjem, som hun færdes til frokost på hverdage, såvel som for hendes ugentlige weekend pantry bestanden op ture., AEON BiG Visa Gold er hendes foretrukne kreditkort, da hun kan tjene 5% cashback på kontaktløs betaling med Visa pay .ave. For at tjene cashback skal hun bruge maksimalt RM500 pr. Yen Ting lever for kontantløs betaling, så tjene cashback for at bruge pay !ave er en bonus!,/td>

Persona En:”Ikke kun nyttig, men også givende!,”, mente Johari på hans Standard Chartered JustOne Platinum MasterCard. Hans kreditkortudgifter er normalt omkring RM1, 500, hvoraf RM800 går mod at betale sine regninger. Han forenkler sin nytte og handphone regninger med en auto debet knyttet til hans Standard chartrede kreditkort. Det er ikke alt, hans forsikringspræmier er også automatiserede. Han er tilfreds med mængden af besparelser, han får fra 10% cashback-niveauet på hans samlede månedlige udgifter.

Persona B:Paul er en meget travl mand. Han glemmer ofte at opfylde sine månedlige forpligtelser på grund af hans karakter af arbejde., Derfor automatiserer han alle sine regningen betalinger for at undgå at blive straffet. Med CIMB Cash discount Platinum MasterCard, får han at spare op til RM30 ved at arrangere sine forsyningsselskaber og telco eller mobil regningen betalinger via stående instruktion. Plus, dette CIMB kreditkort er gratis for livet!

Persona C:Kamala sikrer sine udgifter til altid at overholde sin tro og budget. RHB Islamic Cash Back kreditkort-jeg skuffede ikke hende. Hun elsker at spise og bestiller mad online, mens hendes mand, den supplerende Kortholder, bruger mere på dagligvarer, ben .in og regningen betalinger., Deres samlede månedlige forbrug rammer i gennemsnit RM2, 700, som får hende 5% cashback tier på disse kategorier.

Cashback Vilkår og betingelser du skal vide

er supplerende Kortholder(er) berettiget til at tjene cashback?

supplerende Kortholder(er) er ikke berettiget til at modtage cashback.

den gode nyhed er, at alle udgifter foretaget af supplerende Kortholder(er) kan kombineres med den primære kortindehaver og tæller med i at opfylde det minimumsudgifter, der kræves for at være berettiget til cashback.,

den cashback, der er optjent for den aktuelle måned, krediteres og udskrives i hovedkortindehaverens Erklæring om den næste faktureringsperiode.

Hvornår starter og slutter en casheekend cashback?

casheekend cashback starter normalt fra 12am lørdag, og slutter kl 11:59pm søndag. Tidslinjen kan variere fra bank til bank, så sørg for at tjekke deres vilkår og betingelser.

Hvad er Købmandskategorikode?

det er en kode til at klassificere en type varer eller tjenester, der leveres af en købmand, som et kreditkort accepteres som en betalingsform.,MCC er vigtigt for bankerne at bestemme den udgiftskategori, der er kvalificeret til en cashback.hvis du for eksempel konstant stryger dit kreditkort på hypermarkeder, der bærer MCC 5411, klassificerer banken denne transaktion som “Købmandsudgifter” under sin cashback-kategori.,iv>General MCC Prohibitions for Islamic Credit Cards

What does it mean by “Eligible Spend”?,

“støtteberettiget forbrug” er et udtryk, hvor en bank bruger til at klassificere den type detailkøb, der er kvalificeret til en cashback. Dette kan betyde, at ud af alle detailkøb, du har foretaget med dit kreditkort, kun nogle få udvalgte anses for berettiget til en cashback.,

Nedenfor er nogle kreditkort transaktioner, der ikke anses for “Berettiget Bruge”, og vil være udelukket for cashback:

- Balance overførsel, kontanter forhånd, EPP transaktioner

- betaling af gebyrer, afgifter og skatter

- Enhver regering-relaterede transaktioner

- Betalinger til velgørenhed og social service

Når i vil cashback blive krediteret til min konto?

cashback optjent for måneden vil blive beregnet indtil udsagnsdatoen for den aktuelle måned.

Skæringsdatoen for cashback-beregning sker en dag før udsagnsdatoen.,

det samlede cashback beløb for den aktuelle måned vil derefter blive offentliggjort i den næste måneds opgørelse dato. eventuelle støtteberettigede transaktioner, der er indsendt efter udsagnsdatoen, krediteres i den næste erklæringscyklus.

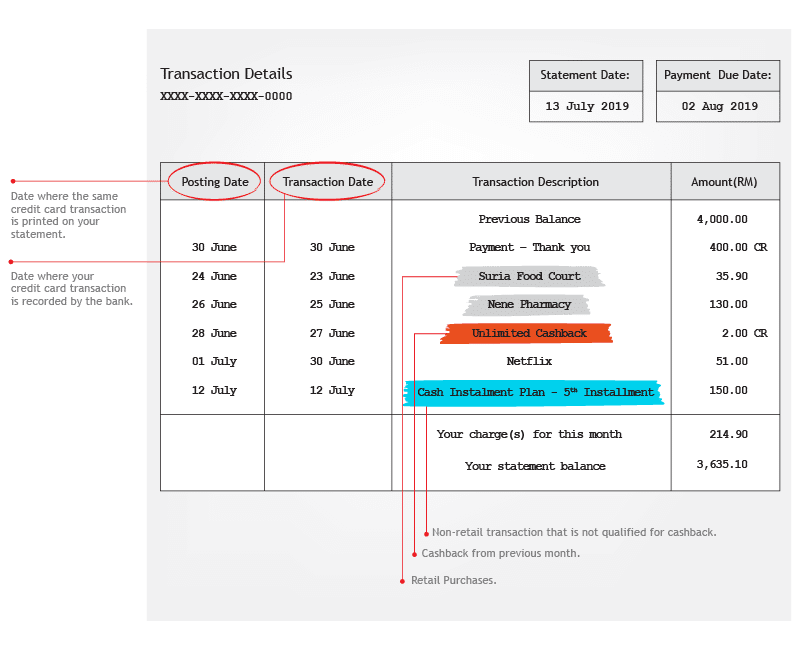

hvordan tjekker du for cashback i min kreditkortopgørelse?

kan du definere transaktionsdato og bogført dato?

en transaktionsdato er en dato, hvor din kreditkorttransaktion registreres af banken, hvorimod en offentliggjort dato er en dato, hvor den samme kreditkorttransaktion udskrives på din erklæring.,

Her er den vanskelige del af en cashback: en cashback vil normalt blive tildelt en kreditkortholder baseret på den bogførte Dato for en transaktion.

Ved du, at du kan tilmelde dig cashback kreditkort online?

Sammenlign og ansøg om cashback kreditkort online med os nu! Mens du er på det, holde øje med de nyeste cashback kreditkort kampagner og en chance for at bringe hjem attraktive gaver.