Zemětřesení nejsou zahrnuty v rámci standardního pojištění domácnosti, takže budete muset přidat zemětřesení pokrytí své politiky, nebo koupit samostatný zemětřesení pojištění k ochraně vašeho domova od quake poškození. Pokrytí však může být v oblastech náchylných k zemětřesení docela drahé a odpočitatelné položky pojištění zemětřesení jsou obvykle vysoké a mají tendenci překročit částku ztráty, kterou požadujete.

navzdory negativům je pojištění zemětřesení nezbytné, pokud žijete v blízkosti aktivní poruchy., Měli byste také mít na paměti, že náklady na ztrátu vašeho domova na zemětřesení a nemít pojištění jsou mnohem vyšší než náklady na samotné pojištění zemětřesení. Politika zemětřesení může být také vyžadována hypotečním věřitelem v závislosti na tom, kde žijete, a riziku zemětřesení vašeho domova.,

KLÍČOVÉ TAKEAWAYS

-

Od majitelů domů pojištění se nevztahuje na škody způsobené zemětřesení a sopky, které budete potřebovat zemětřesení pojištění domů a osobní věci z těch nebezpečí,

-

Zemětřesení pojištění obvykle není nutné u hypotečních úvěrů, ale je to dobrý nápad, pokud žijete v vysoké riziko zemětřesení oblast

-

V Kalifornii, každý v hodnotě $100,000 pokrytí bude stát kdekoli od $500-$1,000 v průměrné roční pojistné,

potřebujete zemětřesení pojištění?,

pojištění zemětřesení není vyžadováno zákonem a hypoteční věřitelé to obvykle nebudou vyžadovat, pokud váš domov není v oblasti s vysokým rizikem zemětřesení. Ale stále byste měli zvážit pokrytí, pokud žijete v oblasti, která je náchylná k seismické aktivitě. Pokud žijete v kterékoli z níže uvedených vysoce rizikových oblastí, měli byste zvážit pokrytí zemětřesením.

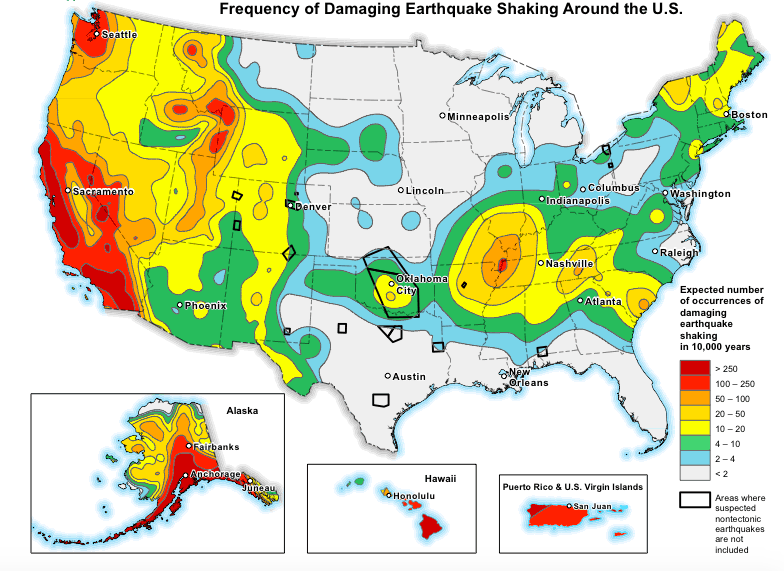

mapa seismických nebezpečí s laskavým svolením USA., Geologický Průzkum,

Domovy v některých částech Kalifornie, Aljaška, Oregon, Washington, Nevada a Havaj jsou zvláště vysoké riziko zemětřesení škody a otřesy jsou také stále běžné v některých částech Texasu a Oklahomě, kde frakování je běžné.

nezapomeňte udělat trochu kopání a zjistit, zda potřebujete pokrytí., Největších faktorů při určování majetku je riziko zemětřesení jsou:

-

Váš domov vzdálenosti poruchy line

-

Vaše domácí konstrukce typu (jestli je to kámen nebo cihla domů, má vyšší pravděpodobnost, že je poškozen při zemětřesení)

-

Jak zemětřesení-odolný proti váš domov je

Jaký druh pojištění máte?,

Většina zemětřesení politik nebo potvrzení — pokud není výslovně uvedeno jinak — pouze kryt přímou fyzickou ztrátu od zemětřesení během seismické události, což znamená, jeden nebo více zemětřesení nebo sopečné erupce ve lhůtě stanovené pojišťovnou,. Otřesy, ke kterým dochází v důsledku zemětřesení ve stanoveném časovém období, se počítají směrem k seismické události.

rozsah vašeho pokrytí zemětřesením se bude lišit v závislosti na vašem pojistiteli a faktorech, jako je stavební typ vašeho majetku., Pokrytí pro cihlové domy nebo jiné vnější zdivo, například, je obvykle vyloučeno z vaší politiky, pokud nemáte další pokrytí.

Další stavby na vašem pozemku (jako samostatně stojící garáží a plotů), terénní úpravy a bazény jsou také obvykle vyloučeny z pojištění proti zemětřesení, pokud jste přidat poznámku nebo jezdce do politiky.

můžete očekávat standardní zemětřesení politiky na pokrytí:

domácí přestavět náklady

Pokud je zdivo dýha, i když stucco je obvykle pokryty., Kromě toho je také pokryto poškození půdy, chodníků a příjezdových cest, které přímo brání vaší schopnosti přístupu do domu.

osobní majetek

se speciálními sublimacemi pro určité druhy cenností, jako jsou šperky, elektronika, kožešiny a sběratelské předměty.

Další životní náklady

Lépe známý v domácí pojištění jako ztráta-of-použití pokrytí — tuto část vaše pojistka kryje své další životní náklady pro „nejkratší čas rozumně potřeba,“ podle Kalifornii Zemětřesení Orgán politiky., Pokud si pronajmete svůj domov ostatním a je poškozen, může vám být také vrácen ztracený příjem z pronájmu., škody a otřesy

Stavební zákon upgrady,

Land opravy, které je nutné pro stabilizaci nebo podpoře vašeho domova

Energetické účinnosti a bezpečnosti náhradní upgrady poškozeného majetku (to znamená, pokud vám vzniknou ztráty, bude uhrazena náhrada nákladů energeticky úsporných domů upgrady až do určitého limitu)

snadný způsob, jak koupit cenově majitelé domů pojištění.

Nechte naši odborníci vás k nejlepší majitelé domů pojištění plán pro vás, vaši rodinu a váš domov.,

Jaká úskalí jste pojištěni proti

Jak jsme diskutovali dříve, zemětřesení pojištění se vztahuje na váš domov od seismické poškození, což znamená, že obě zemětřesení a sopečné-související ztráty. Pokrývá také značné množství polehčujících okolností. Například pojištění zemětřesení pokrývá poškození vodou, pokud zemětřesení způsobí, že vaše instalace praskne a voda poškodí vaše osobní věci.

níže uvedená tabulka uvádí, jaký typ pojištění pokrývá určité nákladné nebezpečí., Jak můžete vidět, několik nebezpečí jsou hrazeny prostřednictvím svých majitelů domů pojištění prostřednictvím dodatečného potvrzení pokrytí.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Ve skutečnosti je většina zemětřesení malá a trvá jen několik sekund. Ale vše, co je potřeba, je způsobit úplné strukturální krveprolití do vašeho domova a okolních oblastí.

Pokud žijete v, řekněme, 30 mil aktivní poruchy nebo sopky, vaše náklady na pojištění mohou být vyšší, než když žijete 100 mil od jednoho. Ale náklady na nemít pojištění se ukáže být mnohem větší, pokud se stane něco špatného.

Pokud jste na plotu o pojištění proti zemětřesení, měli byste se zeptat sami sebe, kolik by stálo přestavět váš domov bez pojištění., Měli byste také mít na paměti, že, i když je váš domov zničen zemětřesením, jste stále na háku pro všechny zbývající hypoteční splátky, které jste opustili.

cihlové, adobe, betonové a kamenné domy jsou zvláště náchylné k poškození zemětřesením, protože jsou nepružné a nejsou postaveny tak, aby vydržely seismické události. Pokud žijete v cihlovém nebo kamenném domě, budete chtít zejména zvážit pojištění zemětřesení. Jak jsme se dotkli dříve, abyste získali pokrytí pro dýhu zdiva, budete muset přidat souhlas se standardní politikou zemětřesení nebo se rozhodnout pro robustnější plán.,

Při zemětřesení pojištění není stojí za to

Zemětřesení pojištění nemusí zdát, stojí za to z několika důvodů:

-

je To dost omezené — to se vztahuje pouze na zemětřesení a sopky a velmi málo bezprostřední škody související s těmito katastrofami

-

To je hodně peněz za něco, co se stane, jak zřídka jak je to velké zemětřesení nebo sopečné erupce,

další problém s zemětřesení pojištění se spoluúčastí — vaše out-of-pocket náklady, než vaše pojištění hradí za ztrátu., Odečitatelné od zemětřesení jsou obvykle kdekoli od 5-25% pojistné hodnoty vašeho domova, což může být super vysoké, pokud je váš domov pojištěn například za 300 000$. To znamená, že pokud váš domov vznikne 75 000 dolarů ztráty a máte 20% spoluúčastí, budete muset zaplatit $60,000 (300,000 x 0.20) předtím, než vaše pojišťovna pokrývá zbývajících 15.000 dolarů.

nyní říkají, že poškození zemětřesení vašeho domova činilo $ 50,000. V takovém případě byste ani nemohli podat nárok, protože vaše odpočitatelná částka (60 000$) překročila částku ztráty.,

jak jsou stanoveny sazby pojištění proti zemětřesení

jako pojištění domácnosti, sazby pojištění proti zemětřesení jsou do značné míry určeny pojistnou hodnotou vašeho domova nebo limitem pokrytí vašeho bytu. Limit vašeho bytu by se měl rovnat nákladům na přestavbu vašeho domu-nikoli jeho prodejní ceně nebo odhadované hodnotě, ale částce, kterou by stálo přestavět váš domov za současné ceny výstavby a práce.

v Kalifornii vás každý $ 100,000 pokrytí bude stát $ 500 na $ 1,000 v roční prémii, takže větší domov bude mít přirozeně mnohem vyšší sazby než malý nebo středně velký domov., Další faktory, které jdou do stanovení ceny jsou:

-

Váš domov je věk a místo

-

Váš domov je základ (deska nebo zvednutý)

-

Vaše spoluúčast (čím vyšší spoluúčast, tím nižší sazby)

-

Žádné další reportáže nebo potvrzení

-

konstrukční typ vašeho domova (rámu nebo zdiva)

Když jsme běželi vzorek cenovou nabídku pro zemětřesení pojištění prostřednictvím Kalifornie Oddělení Pojištění, zjistili jsme, že zdivo domy stojí neuvěřitelných 2.000 dolarů více, aby se ujistili ročně, než rám domy.,

Chcete-li sazby snížit, poraďte se se svým poskytovatelem pojištění a zjistěte, jaké slevy nebo kredity jsou k dispozici. V Kalifornii Zemětřesení Orgán, například, nabízí slevy až 20% na rám-postavené domy, které byly postaveny před rokem 1960, pokud jsou dodatečně s zemětřesení-důkaz strukturální funkce, jako je nadace, vybíhání a mrzák zdi osvěžující. Pokud vlastníte novější domov, vaše sazby budou již nižší, protože jsou postaveny na kód.,

Porozumění zemětřesení spoluúčastí

Jak jsme již zmínili před chvílí, váš zemětřesení spoluúčastí je podíl váš domov je pojištěna hodnota. Obvykle musíte platit samostatné odpočitatelné položky pro různé části vaší politiky-jako je pokrytí vašeho osobního majetku a další pokrytí struktur (se souhlasem). Vaše další životní náklady obvykle nepodléhají odpočitatelné.,

uvedená tabulka ilustruje, jak spoluúčastí práce, pokud jde o vaše limity krytí:

to znamená, Že pokud zaplatíte $přibližně 305 000 příslušníky, ztráty na majetku, který je pojištěn na 320 000 dolarů, budete muset zaplatit, stejně jako $90,000 z kapsy, pokud budete zodpovědný za samostatnou 25% spoluúčastí. To funguje jinak než odpočitatelná částka dolaru u pojištění majitelů domů, kde obvykle zodpovídáte pouze za jednu odpočitatelnou částku.,

Pokud si nemůžete dovolit zaplatit spoluúčast a žijete ve FEMA-v určených „oblast katastrofa“, může být schopen získat finanční pomoc od státu nebo Kalifornie Oddělení Pojištění. Můžete si také vzít půjčku s nízkým úrokem u správy malých podniků (SBA), která nabízí katastrofické půjčky majitelům domů i malým podnikatelům.

jak získat pojištění proti zemětřesení

Chcete-li získat pojištění proti zemětřesení, poraďte se se svou domácí pojišťovnou a zjistěte, zda můžete jednoduše přidat potvrzení do standardní politiky (HO-3)., Potvrzení jsou cenné v tom, že můžete být schopni podat jeden nárok zahrnující více částí vašich zásad. Takže pokud váš domov trpí požárním poškozením, poškozením vodou a poškozením zemětřesením, podáte jeden nárok jedné pojišťovně.

Pokud váš pojistitel nenabízí politiku zemětřesení nebo potvrzení, obraťte se na svého agenta domácího pojištění nebo na webové stránky ministerstva státního pojištění na Seznam dopravců nebo společností s přebytkem nebo přebytkem, které nabízejí pokrytí zemětřesením., Zejména v Kalifornii jsou pojišťovny, které prodávají pojištění majitelů domů, povinny podle státních předpisů nabízet také pojištění proti zemětřesení.

Kalifornské pojišťovny nabízejí pojištění proti zemětřesení prostřednictvím Kalifornského úřadu pro zemětřesení (cea), soukromě financované organizace, která prodává pojištění proti zemětřesení prostřednictvím soukromých linek. Pokud hledáte robustnější pokrytí zemětřesením, existuje řada speciálních dopravců, jako je GeoVera a Arrowhead Insurance, které píší své vlastní politiky v Kalifornii, Oregonu a Washingtonu.