platební dohoda nastiňuje splátkový plán splácet vynikající rovnováhu, která je vyrobena v průběhu určitého časového rámce. To je běžné, když je částka příliš velká na zaplacení dlužníka v jedné splátce. Věřitel se proto zavazuje uzavřít dohodu, která je za finanční situace dlužníka cenově dostupná. Je běžné, že platební smlouvy vyžadují, aby dlužník pravidelně platil prostřednictvím kreditní karty nebo ACH (Přímá platba na bankovní účet).,

- Auto/ Vozidlo

- Dluh

- Zubní

- Farma Zvířat

- Právní Služby

- Lékaři (Pacient)

- Měsíční (Opakované)

- po lhůtě Splatnosti Nájemného

- Fotografie

- Maloobchod

- Školy (Školné)

- Veterinární

Obsah

- Platební Dohody: Podle Typu (12)

- Co je Platební Plán?,

- Úroková Sazba

- Jak Nastavit Platební Plán

- Krok 1 – Souhlasit s Podmínkami

- Krok 2 – Vytvoření Platby Dohodě

- 3. Krok – Začněte splátkový kalendář

- Krok 4 – Uvolněte Dlužníka

- Platební Dohody: Vzorek

Co je Platební Plán?

platební plán je způsob, jak někdo platit za něco po dlouhou dobu. To je často, když dluží částku, která je pro jednotlivce nedostupná, a věřitel umožňuje platbu v průběhu měsíců nebo let.,

úroková sazba

u většiny platebních plánů neexistuje žádný nebo malý zájem, pokud jsou platby prováděny včas. To je společná pobídka pro dlužníka, aby neplnil svůj platební plán.

Pokud existuje tradiční úroková sazba, nemůže to být více než míra lichvy státu.

jak nastavit platební plán

nastavení platebního plánu vyžaduje souhlas věřitele a dlužníka a definovat podmínky v dohodě. U nesplacených zůstatků je platební plán často“ poslední šancí “ pro dlužníka vyčistit dluh.,

Krok 1 – Dohodnout Podmínky

dlužník a věřitel se musí smířit s platební ujednání, které těží obě strany. Existují dvě (2) typy platebních plánů:

- Zboží nebo Služby – platební plán vytvořen pro zákazníky, kteří hledají ke koupi výrobky nebo služby s platbami v průběhu krátkého období (6-18 měsíců). Úroková sazba je běžně účtována.

- příklady: motorové vozidlo, Mobilní telefon atd.

- zůstatek-slouží ke konsolidaci nebo uzavření dohody s věřitelem, kde jsou dlužné prostředky., Pokud se na zůstatku hromadí úroky, doporučuje se, aby dlužník zaplatil 20% svého příjmu. Při souhlasu s podmínkami může věřitel požádat dlužníka o poslední dva (2) roky výnosů z příjmů IRS a kopii jejich poslední výplaty.

- příklady: minulé dluhy, sbírky atd.

Krok 2 – Vytvoření Platby, Smlouvy

Po odsouhlasení zůstatku dlužné podmínky platební plán by měl být napsán v jednoduché dohody., Často neexistuje žádná jistota přislíbená s motivací platit dlužníkem jsou buď bezúročné platby nebo diskontovaný celkový zůstatek.

platební dohoda by měla zahrnovat:

- Věřitel Jméno a Adresu;

- Dlužníka Jméno a Adresu;

- Potvrzení o Zůstatku Dlužné;

- Dlužná Částka;

- Úroková Míra (pokud existuje);

- Splácení;

- Platební Instrukce;

- Pozdní Platbu (pokud existuje); a

- Stav Rozhodné Právo.

po podpisu věřitele a dlužníka se smlouva stává právně platnou.,

pro platební plány sestávající z více než $10,000, doporučuje se oběma stranám připojit notářské potvrzení k dohodě a podepsat za přítomnosti notáře.

Krok 3-Začněte platební plán

použijte autorizační formulář kreditní karty/ACH k získání platebních údajů dlužníka. Většina věřitelů bude vyžadovat, aby dlužník zřídil automatické platby, které budou buď účtovat kreditní kartu dlužníka nebo bankovní účet za každé splátkové období.,

Krok 4 – Uvolněte Dlužníka

Poté, co dluh byl splacen v plné výši, dlužník bude osvobozen od jakékoliv finanční odpovědnosti. Toto může být vyplněno prostřednictvím formuláře pro vydání a může být také použito dlužníkem k vymazání veškerých zůstatků ve své kreditní zprávě.

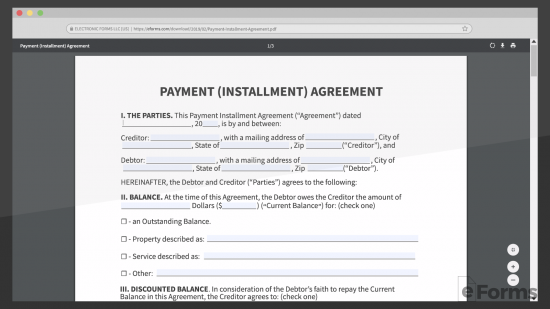

ukázka platební smlouvy

ke stažení: Adobe PDF, MS Word (.docx), Opendokument