očekávejte, že budete potřebovat alespoň $ 100k příjmů za $1m home

neexistuje žádný magický vzorec, který říká, že potřebujete x příjem, abyste si mohli dovolit dům za 1 milion dolarů. Protože příjem je jen součástí rovnice.

S opravdu silný finanční profil — vysoký úvěr, nízké dluhy, velké úspory — můžete si dovolit $1 milion domácnosti s příjmy kolem $100.

Ale pokud vaše finance nejsou tak silné, možná budete potřebovat příjmů nahoru $225K za rok koupit milionu-dolaru domů.,

zajímá Vás, kolik domu si můžete dovolit? Zde je návod, jak to zjistit.

Ověřte, zda váš domov nákup rozpočet (Feb 7, 2021)

V tomto článku (Přeskočit…)

- Příjem dovolit milion dolar domů

- Vypočítat váš domov nákup rozpočet

- nezapomeňte na náklady na počty majitelů vlastních domů

- Výhody nákupu $1M domu

- Dnešní úrokové sazby hypoték

Příjem dovolit milionu-dolaru domů

Jak jsme řekli výše, příjem je jen jedním z faktorů ve vaší domácnosti, nákupu rozpočtu.,

kupní ceny si můžete dovolit, závisí také na:

- Dluhu k výnosům (DTI)

- Kreditní skóre

- Dolů částku platby

- Hypoteční sazba

Jsme experimentovali s několika z těchto faktorů pomocí našeho home cenová kalkulačka vám ukázat, jak moc si každý z nich může mít vliv na váš rozpočet.

Prime dlužník – $ 147,000 příjem potřebný

náš první příklad se dívá na tradiční ‚prime‘ dlužníka. Mají:

- a 20% zálohu ($210,000)

- pouze $250 V pre-existující měsíční dluhy

- vynikající hypoteční sazba 2.,75%

Tento dlužník může dovolit, a $1 milionů dolarů dům s platem $147,000. Jejich měsíční splátka hypotéky by byla asi 4100 dolarů.

vysoký příjem DTI – $224,000

ponechme vše ostatní stejné jako v prvním příkladu, ale zvyšte měsíční splátky dluhu dlužníka na $2,500.

pro ty, kteří platí více alimentů a výživného, by to mohlo být realističtější, i když jejich dluhy jsou pouze průměrné.

a další mají tuto úroveň splácení dluhu i bez rodinných závazků., Myslete na luxusní auto, loď, obytný automobil a další hračky s velkými vstupenkami.

V tomto případě, příjmy potřebné dovolit doma stojí 1.031 milionů by být $224,000.

Chcete-li si dovolit tento domov, budete potřebovat o něco vyšší zálohu ve výši $214,000. A měsíční platby by stály asi 4 220 dolarů.

jasně, stávající dluhy dělají velký rozdíl v domácí dostupnosti. Váš plat musí být $77,000 vyšší koupit podobně ceněný domov.

Nižší úvěr — $224,000 příjmy potřebné

Ve většině případů, milion-dolar kupní cena bude vyžadovat jumbo úvěr.,

Chcete-li získat úvěr jumbo, obvykle potřebujete kreditní skóre 700 nebo vyšší. Ale řekněme, že dlužník má kreditní skóre na spodním konci schváleného rozsahu.

nižší kredit znamená, že budou muset zaplatit vyšší úrokovou sazbu než náš předchozí příklad. Řekneme 3.0% místo 2.75% dříve používaných.

a to je stále za předpokladu, $ 2,500 měsíční splátky dluhu.

Extra velká záloha – $ 110,000 příjem potřebný

Řekněme, že si můžete dovolit 50% zálohu. Možná jste si vybudovali spoustu vlastního kapitálu jako dlouholetý majitel domu. Nebo jste možná měli neočekávané.,

je pravděpodobné, že ve vaší šťastné finanční situaci jste zaplatili většinu svého dluhu, takže toto číslo vrátíme na $250 měsíčně.

tím, že polovinu kupní ceny ($500,000) si můžete dovolit $1 milion domů z příjmu jen $110,000.

dokonce i snížení o 30% je velký rozdíl ve srovnání s 20%.

s 30% dolů byste si mohli dovolit domov $1,037,000 s příjmem $ 140,000. Porovnejte to s potřebou příjmu poblíž $150,000, pokud odložíte pouze 20%.,

Jak vypočítat váš domov nákup rozpočet

nejlepší způsob, jak zjistit váš domov nákup rozpočet — krátké kontaktovat věřitele — je použít hypoteční kalkulačka.

tato Hypoteční kalkulačka vám pomůže zjistit, kolik domu si můžete dovolit na základě vašeho platu, akontace a dluhů. To také představuje další faktory, jako je vaše hypoteční úroková sazba a odhadované daně z nemovitostí a náklady na pojištění majitelů domů.

Chcete-li získat nejlepší odhad, buďte co nejpřesnější při vyplňování každého pole.,

- Roční příjem — Váš hrubý příjem ze všech zdrojů před zdaněním

- Stát — Vaše poloha může ovlivnit jednat dostanete. A bude to mít také dopad na vaše majetkové daně

- měsíční dluhy-minimální platby kartou, plus splátky úvěru, plus výživné a podpora dítěte. Jinými slovy, všechny vaše nevyhnutelné, měsíční finanční závazky. Ale ne věci, které se liší, jako je jídlo, plyn, nástroje, a tak dále

- Úvěr termín — používáte 30-leté pevně úročené hypotéky nebo 15-leté pevnou-sazbou úvěru?, To bude mít velký dopad na to, kolik domu si můžete dovolit

- úroková sazba — nebudete znát svou hypoteční sazbu s jistotou, dokud nedostanete odhady půjček od více věřitelů. Výchozí hodnota zobrazená na naší kalkulačce je průměrná sazba v den, kdy navštívíte; vaše bude vyšší nebo nižší, v závislosti hlavně na vašem úvěru, akontaci a dluhové zátěži. Upravte tak, jak nejlépe můžete

- záloha-vaše záloha ovlivňuje vaši úrokovou sazbu i celkový rozpočet na nákup domů., Předpokládejme, budete potřebovat alespoň 20% z kupní ceny dostat schválené pro takové velké půjčky

- Další náklady na počty majitelů vlastních domů — Odhadnout budoucí majitelé domů pojištění a daně z majetku. Čísla v kalkulačce jsou státní průměry. A přidejte měsíční poplatky asociace majitelů domů, pokud kupujete v oblasti HOA

pamatujte, kalkulačka vám může poskytnout pouze odhad. Chcete-li vědět, zda si opravdu můžete dovolit dům za 1 milion dolarů, budete muset být předem schváleni hypotečním věřitelem.,

předběžné schválení znamená, že věřitel ověřil váš úvěr, příjem, úspory a další položky ve vaší žádosti.

Pokud máte v ruce dopis před schválením, ve kterém je uvedeno, že si můžete dovolit milionový dům, pak je to víceméně jistá věc. (Pokud některý z vašich finančních nebo hypotečních sazeb podstatně změnit před nákupem.)

začněte hypotéku před schválením (7. února 2021)

nezapomeňte na náklady na vlastnictví domu

zatím jsme se podívali pouze na kupní cenu milionového domu.,

zkoumali jsme jistinu (splacení částky, kterou jste si půjčili) a úroky z vaší hypotéky. A vzali jsme v úvahu vaše pravděpodobné daně z nemovitosti a pojištění majitelů domů.

ale existuje spousta dalších nákladů spojených s vlastnictvím domu-zejména s vysokou hodnotou nemovitostí. A budete muset rozpočet pro tyto stejně.

náklady na uzavření

lidé často přemýšlejí o svém rozpočtu na nákup domů, pokud jde o zálohu. Pro dům za 1 milion budete pravděpodobně potřebovat minimálně 100 000 až 200 000 dolarů uložených v tomto oddělení.,

ale záloha není jediná věc, na kterou lze ušetřit. Kupující domů musí také zvážit uzavření nákladů na nákup domů.

náklady na uzavření obvykle začínají kolem 2% částky úvěru kupujícího.

takže pokud si půjčujete $ 800,000 na nákup milionového domu, vaše závěrečné náklady by se mohly pohybovat kolem $ 16,000 nebo více. Při přemýšlení o tom, jak daleko se vaše úspory protáhnou, budete muset toto číslo zohlednit.

daně z nemovitostí a pojištění majitelů domů

kupující domů musí také zvážit své budoucí daně z nemovitostí.,

sazby daně z nemovitostí jsou stanoveny místními daňovými úřady a hodně se liší v závislosti na tom, kde žijete.

ale abychom vám odhadli, průměrná sazba daně z národního majetku se pohybuje kolem 1 procenta.

to znamená, že na domě $1m je dobrá šance, že byste mohli platit kolem $10,000 ročně na daních z nemovitostí. To je přes 800 dolarů měsíčně.

výzkum sazby daně z nemovitosti, kde máte v plánu koupit a ujistěte se, že faktor tyto náklady do svého rozpočtu na průběžné náklady na bydlení.

pojištění majitelů domů bude pravděpodobně dražší i na větším domě., Typický majitel domu může utratit $ 50 na $ 75 za měsíc, aby pojistil standardní domov.

ale větší domov stojí více nahradit, pokud je zničen požárem nebo jinou katastrofou. Samozřejmě, že pojišťovna bude účtovat více za větší riziko.

očekávejte, že zaplatíte $100 až $ 200 za měsíc, abyste pojistili svůj milionový dům.

All in, budete pravděpodobně platit $1,000 měsíčně na daních a pojištění, značný účet nad rámec jistiny a úroku.

provozní náklady, opravy a údržba

čím větší je váš domov, tím více stojí za provoz., Větší čtvercové záběry a možná vyšší stropy, které jste milovali, znamenají, že máte větší objem k ohřevu a chlazení. Takže vaše účty za služby a HVAC budou mnohem vyšší.

větší domov také znamená více k čištění a údržbě — a často přichází s dvorem, který bude vyžadovat údržbu.

stručně řečeno, udržování velkého domova dobře udržovaného není levné. A ani opravy. Takže plánujte dopředu a ujistěte se, že váš rozpočet na nákup domů vám ponechá značný polštář ve vašem spořicím účtu.,

výhody nákupu domu $ 1m

vaše průběžné náklady mohou být vyšší u většího domu. Ale výhody pro vaše čisté jmění by obvykle měly být větší, také.

podle CoreLogic poskočilo zhodnocení cen domů za 12 měsíců končících v září 2020 na šestileté maximum.

během této doby CoreLogic říká, že domácí hodnoty se meziročně zvýšily o 6, 7%.

to znamená, že pokud by váš domov měl hodnotu $325,000, v průměru byste do svého čistého jmění přidali hezkých $21,775.

a za milionový dům?, Ceny meziročně stouply o téměř 70 000 dolarů. Takže budete pravděpodobně vidět pěkný návratnost peněz, které investujete do svého domu.

to vše samozřejmě závisí na tom, že ceny domů stále rostou. A všichni víme, že velmi občas padnou.

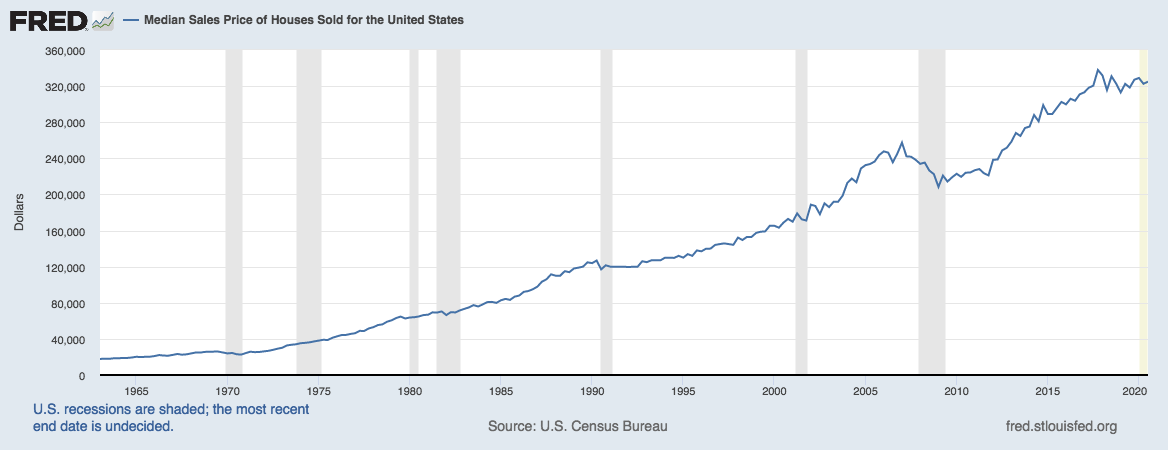

Ale podívejte se na tento graf z Federal Reserve Bank of St. Louis:

Zdroj: US Census Bureau a USA, Oddělení bydlení a rozvoje měst, střední prodejní cena domů prodávaných ve Spojených státech

můžete vidět, jak vzácné je snížení hodnot domů-a jak silný je celkový vzestupný trend.

možná si myslíte, že nemovitost není špatné místo, kde byste investovali 1 milion dolarů.

dnešní sazby pomáhají kupujícím domů

je tu ještě jeden trend potenciální kupci domů by měli věnovat pozornost, a to je hypoteční sazby.

nízké sazby hypoték zvyšují cenovou dostupnost. A dnešní sazby se blíží rekordním minimům.,

takže pokud jste na trhu pro vysoce ceněný dům, je vhodný čas se podívat na financování.

Ověřte, zda váš nový kurz (Feb 7, 2021)